2020/07/23

980

【3D打印展】2020年我国3D打印材料行业规模与发展前景分析 市场发展空间广阔

广州国际3D打印展览会新展期定于2020年8月11-13日在中国进出口商品交易会展馆A区举行。邀您关注今日3D打印展新资讯:

供给端分析:产业规模不断扩大

3D打印材料是3D打印技术发展的重要物质基础,材料技术是3D打印技术的核心,直接制约了3D打印的发展进程。目前,3D打印材料主要包括工程塑料、光敏树脂、橡胶类材料、金属材料和陶瓷材料等。在近几十年的发展中,新材料是3D打印技术的重要推动力。

中国3D打印材料行业起步于1988年,随着下游应用领域不断深化与扩大,行业也不断迎来新的发展。

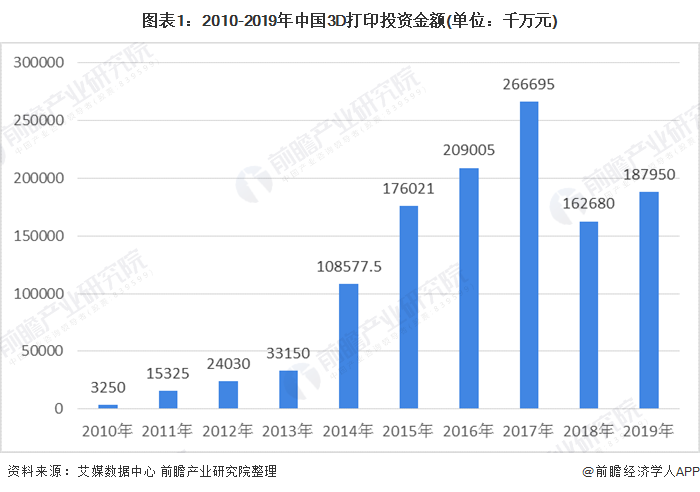

2010年至2017年间,中国3D打印投资金额逐年增加,从325亿元到26669.5亿元,增长了80倍以上。2017年开始,投资金额逐渐减少,与产业整体生产方式粗放,体积小,缺乏成熟的商业模式有关。2019年,中国3D打印投资金额为18795亿元。

图表1:2010-2019年中国3D打印投资金额(单位:千万元)

2016-2019年,我国3D打印材料产业规模不断上升。2019年,中国3D打印材料产业规模达40.94亿元,比2018年增长26.2%,在3D打印产业中占比26%。预计到2020年,我国3D打印材料产业规模将达到49亿元。

图表2:2016-2020年中国3D打印材料产业规模(单位:亿元,%)

需求端分析:应用领域广泛

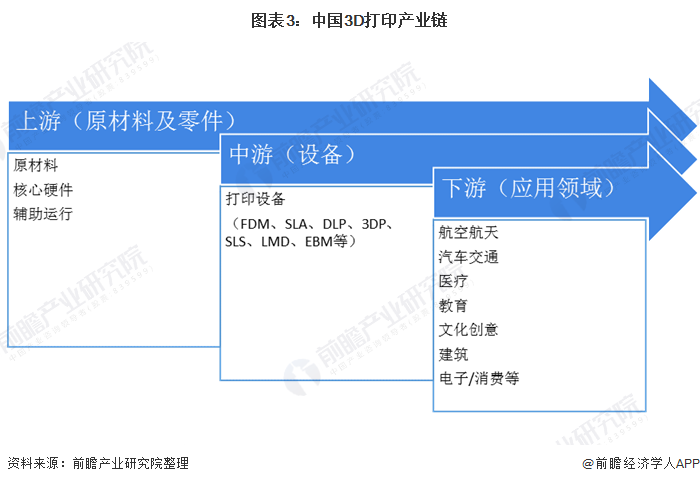

目前,我国3D打印材料行业是位于整个3D打印行业的上游,中游则是3D打印,下游是3D打印机的应用领域。随着下游应用领域的不断拓宽,对于不同3D打印设备的需求也越来越多,对于不同材料的需求也会增多。

图表3:中国3D打印产业链

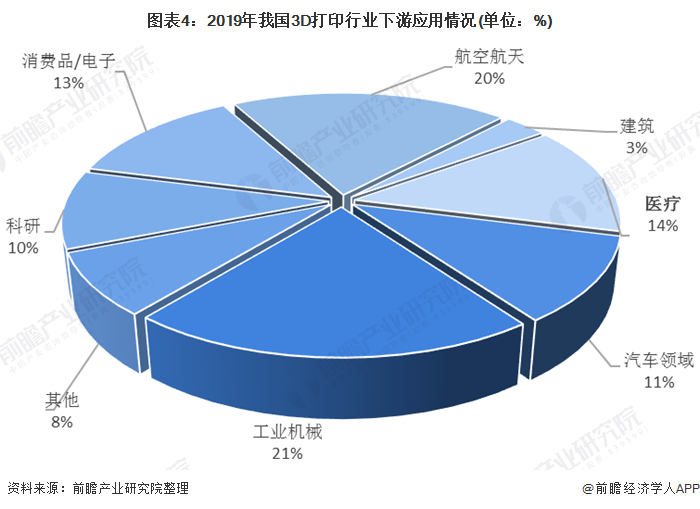

目前,从国内3D打印行业行业的下游应用情况来看,3D打印设备主要在消费品/电子、医疗、工业设备、汽车领域、航天航空等行业应用的比较广泛。

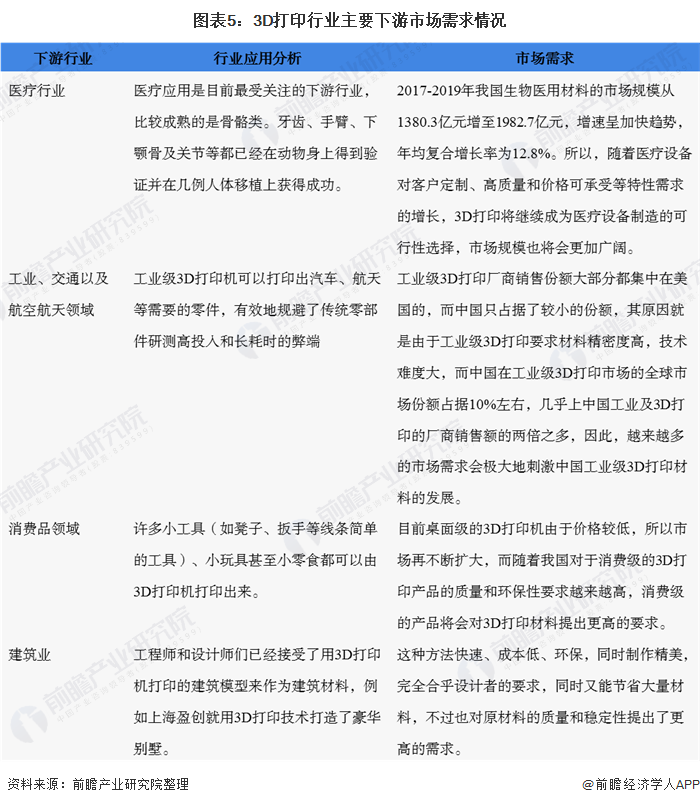

由于3D打印行业的不断发展,3D行业在各个行业中的应用领域越来越宽,其下游市场由于感受到这种技术带来的成本和精度优势,其需求量也在逐渐增长,而这种需求一方面从需求量的方面开始增多,另一方面则在质量以及多功能的方面提出了更高的要求。市场会逐渐淘汰低质量、低产能的产品,而高质量环保的产品将会在今后迎来较大发展。

图表5:3D打印行业主要下游市场需求情况

趋势预测:国产化程度越来越高

目前我国3D打印材料生产较为落后,多数3D打印材料还依赖国外进口。

此外,国产3D材料价格也相对较高,一方面源于国外的专利和垄断,国内3D打印材料基础理论研究、原材料生产工艺、材料制备装备开发等多方面,都有待进一步探索。另一方面,我国3D产业起步晚,市场规模相对较小,需求量少,自主化程度低,无法实现大批量生产,制作成本高昂。

随着我国高端制造业的升级发展、技术的发展和成本的下降,3D打印技术将脱离孤岛,可以更多的应用于下游领域中。未来我国3D打印材料行业将会呈现国产化程度越来越高的趋势。随之带来的首要变化必将是材料企业向技术含量更高,产品附加值更高的水平发展。

我国《“十三五”材料领域科技创新专项规划》提出到2020年,要实现80%以上材料国产化,3D打印材料市场将会面临巨大的发展空间。根据我国3D行业需求的不断发展及3D材料在3D产业中的占比,前瞻产业研究院估计,2020-2025年我国3D打印材料产值将保持20%以上的平均复合增速,到2025年,产值规模将达到122亿元左右。

文章来源:前瞻网

2020广州国际3D打印展览会新展期定于2020年8月11-13日在中国进出口商品交易会展馆A区举行。;更多精彩论坛活动,欢迎登录3D打印展官网 https://3d.gymf.com.cn

| 凡本网注明“来源:广州光亚法兰克福展览有限公司”的所有作品,版权均属于广州光亚法兰克福展览有限公司,转载请注明。 凡注明为其它来源的信息,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点及对其真实性负责。若作者对转载有任何异议,请联络本网站,联系方式:020-38217916;我们将及时予以更正。 |

打印无限想象

欢迎莅临广州国际3D打印展览会!

主办单位官方微信